一、 设备和材料是半导体产业的上游核心环节

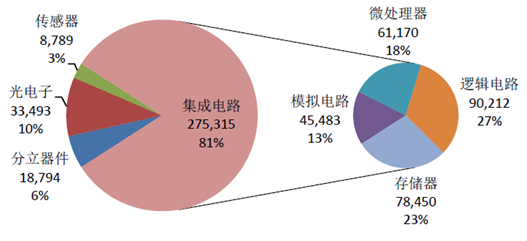

集成电路占半导体总市场的八成,是半导体的主要构成部分。美国半导体产业协会(SIA)最新发布的数据显示,2015 年全球半导体市场规模为3,352 亿美元,比2014 年略减0.2%。半导体可以分为四类产品,分别是集成电路、光电子器件、分立器件和传感器。其中规模最大的是集成电路,达到2,753 亿美元,占半导体市场的81%。由于半导体产品中大部分是集成电路,因此二者常常被混为一谈,在此特别说明二者的异同,以免混淆。

2015 年全球半导体市场(按产品分类;单位:百万美元)

1、设备和材料在半导体产业链中位于上游,是半导体制造所需的工具和原料

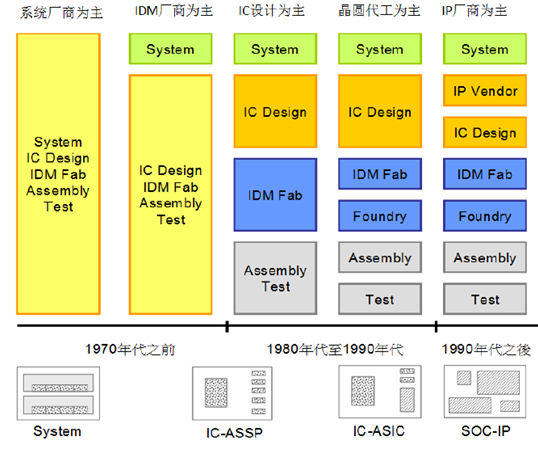

经过50 多年的发展,如今的半导体产业已经高度专业化。我们以集成电路(IC)产业为例来说明产业的分工。集成电路产业经过了几十年不断的发展与演变,在1970 年代以前,由系统厂商(System)和IDM 厂商主导,之后演变为IC 设计、晶圆代工和封装测试为主导的垂直分工模式。随着IC 产业规模的壮大,产业竞争加剧,分工模式进一步细化,从封装测试环节中分出测试,从IC 设计环节分出了专门提供IP 的厂商(如ARM)。

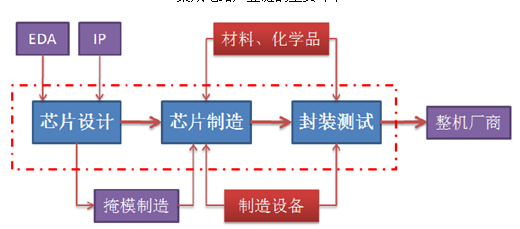

半导体设备和材料处于IC 产业的上游,为IC 产品的生产提供必要的工具和原料。当前IC 产业的商业模式可以简单描述为,IC 设计公司根据下游客户(系统厂商)的需求设计芯片,然后交给晶圆代工厂进行制造,之后再由封装测试厂进行封装测试,最后将性能良好的IC 产品出售给系统厂商。IC 设计、晶圆制造、封装测试是IC 产业的核心环节,除此之外,IC 设计公司需要从IP/EDA 公司购买相应的IP 和EDA 工具,而IC 制造和封装测试公司需要从设备和材料供应商购买相应的半导体设备和材料化学品。因此,在核心环节之外,集成电路产业链中还需要IP/EDA、半导体设备、材料化学品等上游供应商。

集成电路产业的垂直分工历程

集成电路产业链的主要环节

2、半导体生产工艺复杂,对半导体设备和材料的要求极高

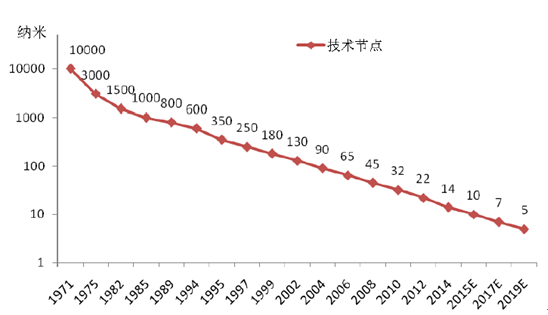

集成电路产业按照摩尔定律持续发展,制程节点不断缩小,今年将量产10 纳米。摩尔定律是由英特尔(Intel)创始人之一戈登〃摩尔(Gordon Moore)于1965 年提出来的。其内容为:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24 个月便会增加一倍,性能也将提升一倍。几十年来,集成电路产业沿着摩尔定律发展,1971年集成电路的制程节点是10 微米(百分之一毫米),今年台积电将开始量产10 纳米(十万分之一毫米),技术节点缩小到千分之一,意味着晶体管面积缩小百万分之一。

集成电路制程发展历史

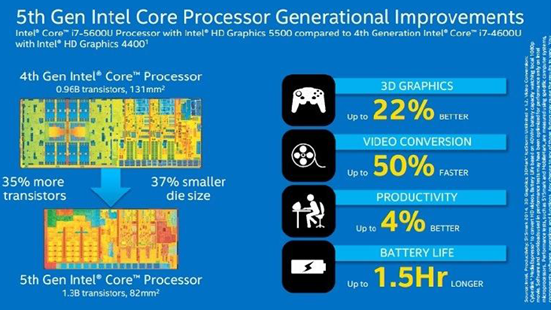

82 平方毫米的集成电路产品中有超过十亿颗晶体管,制造工艺极其复杂。英特尔在2015 年CES 展会上发布的第五代酷睿处理器系列,采用14nm 3D 三栅极晶体管技术打造,U 系列核心面积相比采用22nm 3D 三栅极集体管技术的第四代酷睿U 系列处理器缩小了37%,但所集成的晶体管数量提升了35%,达到13 亿个!这使得第五代酷睿处理器与同级别第四代酷睿处理器相比,显卡性能最大提升22%,视频处理器能力最大提升50%,电池续航时间最多延长1.5 小时。第五代处理器芯片的面积仅82 平方毫米,在如此小的面积上要集成13 亿个晶体管,其制造难度可想而知。

英特尔发布的第五代酷睿处理器

半导体制造技术十分精细,制造工艺的极其复杂,对设备和材料的要求非常苛刻。根据产品的不同,集成电路生产需经过几十步甚至上千步的工艺,其中任何一步的错误都可能是最后导致器件失效的原因,因此对设备和材料的要求非常高,且对每一步的良率要求极高,通常要达到3 个9 以上的良率。在20nm 技术节点,集成电路产品的晶圆加工工艺步骤约1000 步,在7nm 时将超过1500 步。假设每一步的加工合格率为99.0%(2个9),那么经过1000 步加工之后,其合格率为零!当每一步的加工合格率为99.99%(4 个9)时,经过1000 不加工,其合格率才能达到90%。因此,集成电路制造过程中对设备和材料的稳定性要求极高。

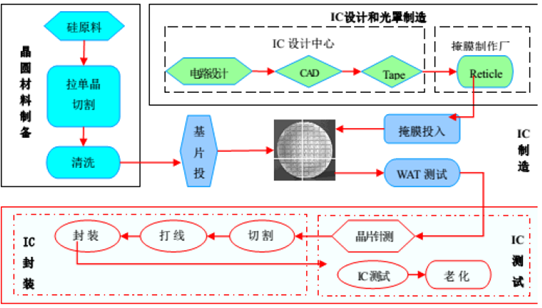

集成电路产品的生产流程

|

制程节点

|

65nm

|

45nm

|

28nm

|

20nm

|

14nm

|

10nm

|

7nm

|

|

刻蚀步骤数

|

20

|

30

|

40

|

55

|

65

|

110

|

150

|

|

全工艺步骤数

|

|

|

|

1000

|

>1100

|

>1300

|

>1500

|

3、半导体设备和材料规模合计超800 亿美元,呈寡头垄断局面

半导体设备行业门槛极高,处于寡头垄断局面,国内产业相对薄弱。从全球范围看,美国、日本、荷兰是世界半导体装备制造的三大强国,全球知名的半导体设备制造商主要集中在上述国家。根据SEMI 的统计,2014 年全球半导体设备市场规模为375 亿美元,前十大半导体设备厂商的销售额为351 亿美元,市场占有率高达93.6%,行业处于寡头垄断局面。前十大半导体设备生产商中,有美国企业4 家,日本企业5 家,荷兰企业1 家。其中美国的应用材料公司(AMAT)以79.4 亿美元的销售额位居全球第一,全球设备市场市占率21.2%;荷兰阿斯麦(ASML)公司以75.5 亿美元的销售额位居全球第二,全球设备市场市占率20.1%;日本的东京电子(TEL)销售额为55.4 亿美元,位列第三,全球设备市场市占率14.8%。美国公司在等离子体刻蚀设备、离子注入机、薄膜沉积设备、掩模版制造设备、检测设备、测试设备、表面处理设备产品中具有竞争优势;日本公司在光刻机、刻蚀设备、单晶圆沉积设备、晶圆清洗设备、涂胶机/显影机、退火设备、检测设备、测试设备、氧化设备等产品中具有竞争优势,荷兰公司则在高端光刻机、外延反应器、垂直扩散炉等领域处于领先地位。

2014 年全球十大半导体设备商排名及相关收入

|

排名

|

公司

|

国家

|

收入(亿美元)

|

市占率(%)

|

|

1

|

Applied Materials

|

美国

|

79.4

|

21.2

|

|

2

|

ASML

|

荷兰

|

75.5

|

20.1

|

|

3

|

Tokyo Electron

|

日本

|

55.4

|

14.8

|

|

4

|

Lam Research

|

美国

|

48.6

|

13.0

|

|

5

|

KLA-Tencor

|

美国

|

28.7

|

7.7

|

|

6

|

DNS

|

日本

|

15.2

|

4.1

|

|

7

|

Advantest

|

日本

|

14.4

|

3.8

|

|

8

|

Teradyne

|

美国

|

13.0

|

3.5

|

|

9

|

Hitachi High-Technologies

|

日本

|

11.9

|

3.2

|

|

10

|

Nikon

|

日本

|

8.9

|

2.4

|

|

|

Others

|

|

23.98

|

6.4

|

|

|

Total Market

|

|

374.98

|

100

|

2014 年大陆半导体设备十强单位

|

排名

|

单位名称

|

销售额(万元)(不含税)

|

|

1

|

中国电子科技集团第四十五研究所

|

53,591

|

|

2

|

中微半导体设备(上海)有限公司

|

44,433

|

|

3

|

深圳市捷佳伟创新能源装备股份有限公司

|

39,011

|

|

4

|

中国电子科技集团公司第四十八研究所

|

27,326

|

|

5

|

北方微电子基地设备工艺研究中心有限公司

|

26,601

|

|

6

|

北京京运通科技股份限公司

|

26,568

|

|

7

|

北京七星华创电子股份有限公司

|

22,274

|

|

8

|

浙江晶盛机电股份公司

|

21,533

|

|

9

|

上海微电子装备有限公司

|

20,083

|

|

10

|

苏州赫瑞特电了专用设备科技有限公司

|

19,746

|

|

|

合计

|

301,165

|

中国电子专用设备工业协会统计显示,2014 年我国半导体设备行业35 家主要制造商共完成40.53 亿元销售收入,同比增长34.5%;实现利润8.48 亿元,同比增长13.8%;出口交货值4.41 亿元,同比增长50.5%;预计2015 年销售收入将达到50 亿元左右,同比增长25%。这35 家设备厂商的销售额中并非全部来自半导体设备,有一部分是太阳能设备,实际半导体设备的销售规模更小。假设2014 年国内半导体设备的销售额为40.53 亿元,仅占全球半导体设备市场份额的1.7%,处于可以忽略的地位,半导体设备的落后程度可见一斑。

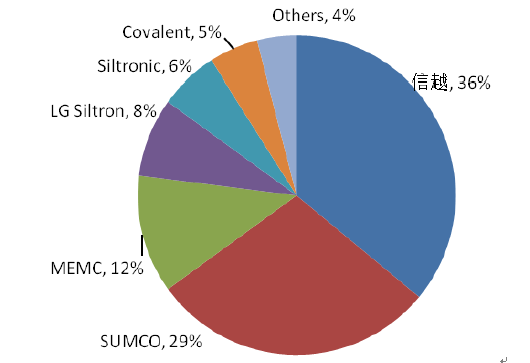

2013 年半导体硅片市场份额

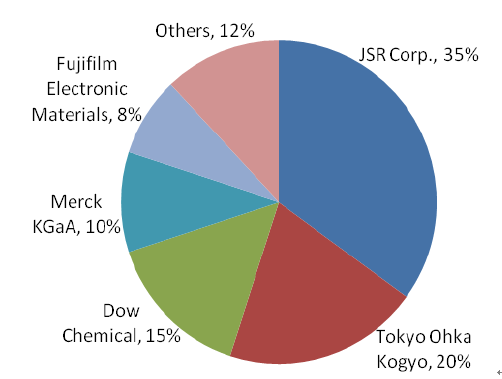

半导体材料市场同样处于寡头垄断局面,国内产业规模非常小。2014 年全球晶圆制造和半导体封装材料市场分别为239.7 亿美元和203.7 亿美元,二者合计443.4 亿美元。大陆地区是全球主要的半导体材料市场,2014 年大陆地区半导体制造材料市场整体规模为535 亿元(约86 亿美元),占全球半导体材料市场的19.4%。根据产业现状及发展趋势预测,大陆地区半导体制造材料2015、2016 年市场整体规模有望持续增长,分别达到590 亿元、647 亿元。与半导体设备市场不同的是,半导体材料市场更细分,单一产品的市场空间很小,所以,少有纯粹的半导体材料公司。半导体材料往往只是某些大型材料厂商的一个块业务。尽管如此,由于半导体工艺的对材料的严格要求,就单一半导体化学品而言,仅有少数几家供应商可以提供产品。以半导体硅片市场为例,2013 年前四大硅片供应商分别占据全球市场份额的36%、29%、12%和8%,合计占据85%的市场份额。在半导体光刻胶市场,也是类似的情况。

全球半导体光刻胶市场份额

4、设备和材料是推动半导体产业进步的关键因素

集成电路产业能够延续摩尔定律的不断发展,离不开三方面的进步:1)半导体器件结构和原理的进步;2)半导体设备制造能力的提升和半导体制造工艺的改进;3)材料性能的改善和新材料的应用。

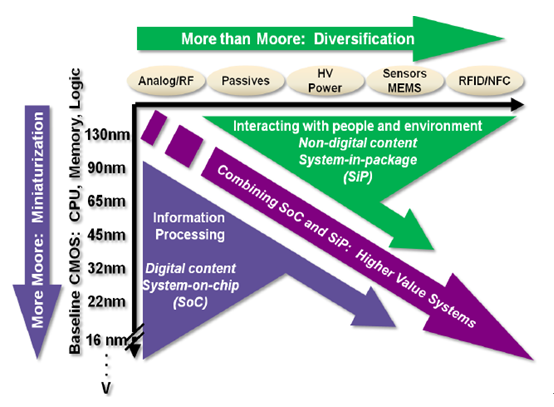

1) 摩尔定律接近极限,超越摩尔引起重视

简言之,摩尔定律就是技术进步带来生产效率提升和生产成本的下降。过去半个世纪,集成电路产业基本上是按照摩尔定律不断发展。业界普遍认为集成电路产业发展到5nm技术节点时,将达到摩尔定律的物理极限,摩尔定律有可能将失效。今年半导体产业将进入10nm 制程,已经趋于接近摩尔定律的物理极限,延续摩尔定律的先导技术研究成为全球半导体行业的热点,后摩尔定律时代的技术也成为研究的热点。

摩尔定律与超越摩尔

全球集成电路技术的发展呈现出以下趋势:一是延续摩尔定律(MoreMoore),芯片特征尺寸沿着不断缩小的方向继续发展。基于投资规模和技术研发成本的考虑,放弃超小型化制造技术的芯片厂商日益增多,转向Fablite 或Fabless,高阶制程将掌握在少数几家企业手中,芯片制造呈现聚拢趋势;二是超越摩尔定律(MorethanMoore),开发新的半导体材料,运用电子电路技术和电路设计等的概念,在物理结构和器件设计方面产生新的突破,如三维封装、3D 晶体管结构等。

2) 半导体产业进步离不开半导体设备的不断创新

按照摩尔定律,每18-24 个月集成电路的制造技术就要进步一代,那么设备厂商就必须每18-24 个月推出更先进的制造设备,以满足制造工艺的需求。以光刻机为例,光刻机历经50 多年的发展,其分辨率从最初大于10 微米发展到如今的10 纳米及以下,分辨率至少提升了3 个数量级。

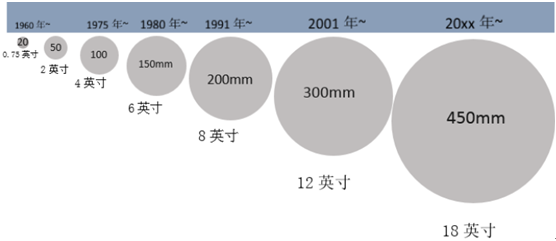

光刻机的分辨率主要取决于曝光光源的波长和镜头光学系统的数值孔径NA。为了实现技术的进步,光刻机经历了以下几个方面的进步:1)曝光光源的波长经历了514nm、436nm(g-Line)、405nm(H-Line)、365nm(i-Line)、248nm(KrF)、193nm(ArF)、157nm(F2)、13.5nm(EUV,即将大规模使用)等几个阶段的进步;2)曝光方式经历了接触式(Contact)、接近式(Proximity)、投影式(Projection)三种方式,其中投影式又可分为步进式(Stepper)、扫描式(Scanner)、扫描步进(Scanning Stepper)三种形式;3)干式投影发展到浸没式投影;4)加工硅片的直径:经历了75mm、100mm、150mm、200mm、300mm,以及未来的450mm;5)产出效率:由最初的一小时不足50 片Wafer 到现在超过200 片。

光刻机的价格呈上升趋势

技术的进步,也带动光刻机产品单价的持续上涨。根据SEMATECH 的研究,1970 年代,光刻机的单价在几十万美元,并且约每4.4 年价格翻一倍。目前,先进光刻机的单价一般都超过1000 万美元,而最先进的EUV 光刻机单价超过5000 万美元。EUV 是实现10nm 以下工艺制程的最经济手段,不过当前技术还不够成熟,且只有只有ASML一家供应商具备开发EUV 光刻机的能力。2012 年半导体三巨头英特尔、台积电、三星分别投资阿斯麦33.67 亿欧元、11.14 亿欧元、7.79 亿欧元,用于帮助ASML 开发EUV技术,并获得ASML 的部分股权。三巨头投资ASML 的主要原因是推动EUV 技术快速实现量产,以及EUV 设备的优先购买权。

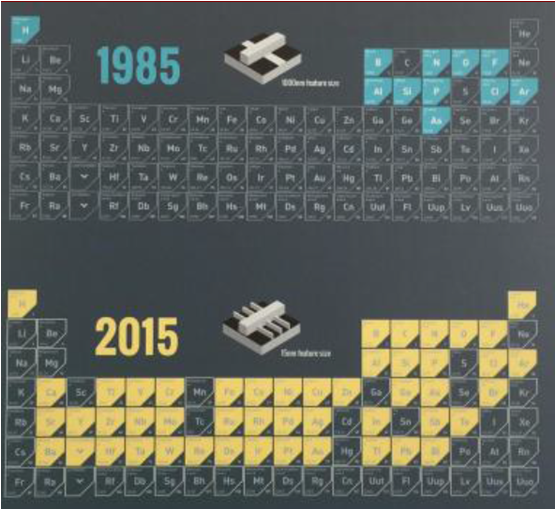

3) 半导体行业使用的材料种类越来越多

随着半导体器件结构的变化和半导体制程复杂程度的提高,在半导体产业采用的化学元素越来越多。在1985 年,化学元素周期表中只有11 种元素用于半导体行业。而到了2015 年,半导体行业使用的化学元素种类达到49 种。除了材料种类的增多,半导体材料也随着半导体制程的进步而不断发展。

半导体产业使用的化学元素种类越来越多

硅(Si)是目前最重要的半导体材料,全球95%以上的半导体芯片和器件是用硅片作为基底功能材料而生产出来的。在可预见的未来,还没有其它材料(如石墨烯等)可以替代硅的地位。在1960 年时期就有了0.75 英寸(约20mm)左右的单晶硅片。在1965 年左右Gordon Moore 提出摩尔定律时,还是以分立器件(Discrete)为主的晶体管(Transistor),然后开始使用少量的1.25 英寸小硅片,进而集成电路用的1.5 英寸硅片更是需求大增。之后,经过2 英寸,3 英寸, 1975 年4 英寸登场开始在全球普及,接下来5 英寸,6 英寸,8 英寸,然后从2001 年开始进入12 英寸。预计在2020 年左右,18 英寸(450mm)的硅片将开始投入使用。

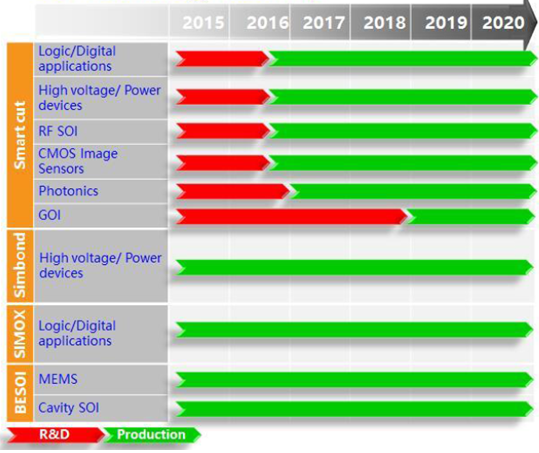

此外,还出现了新的硅材料——SOI(Silicon-On-Insulator,绝缘衬底上的硅),SOI技术是在顶层硅和背衬底之间引入了一层埋氧化层。

SOI 材料具有以下突出优点:1、低功耗;2、低开启电压;3、高速;4、提高集成度;5、与现有集成电路完全兼容且减少工艺程序;6、耐高温;7、抗辐照等。基于SOI 结构上的器件在本质上可以减小结电容和漏电流,提高开关速度,降低功耗,实现高速、低功耗运行。作为下一代硅基集成电路技术,SOI 广泛应用于微电子的大多数领域,同时还在光电子、MEMS 等其它领域得到应用。

半导体硅片尺寸发展历程

SOI 技术路线图

文章转载自 中国信息产业 http://www.chyxx.com

深圳市芯阳科技有限公司

联系人:张轩 13728688718

联系人:陈杰 17827662766

传真:0755-8253 9998

地址:无锡市滨湖区建筑西路777号国家集成电路产业园